Ceny transferowe w 2025 roku – limity, progi i dokumentacja

Ceny transferowe w 2025 roku to temat, który pozostaje w centrum uwagi zarówno organów podatkowych, jak i przedsiębiorców dokonujących transakcji z podmiotami powiązanymi. Regulacje w tym zakresie są kluczowe dla zachowania przejrzystości finansowej, unikania sporów z fiskusem oraz minimalizowania ryzyka sankcji. W 2025 roku przepisy utrzymują rygorystyczne wymogi dokumentacyjne oraz przewidują dotkliwe kary za niedopełnienie obowiązków, z tego względu wiele firm decyduje się na skorzystanie z profesjonalnego wsparcia w obszarze cen transferowych.

Ceny transferowe – kogo dotyczą przepisy?

Przepisy o cenach transferowych obejmują transakcje kontrolowane o charakterze jednorodnym zawierane pomiędzy podmiotami powiązanymi – zarówno w kraju, jak i transgranicznie. Obowiązek dokumentacyjny powstaje po przekroczeniu określonych w ustawie progów wartości transakcji. Celem dokumentacji jest wykazanie, że ceny ustalono na warunkach rynkowych, takich jakie ustaliłyby między sobą podmioty niepowiązane.

Oprócz transakcji standardowych, szczególną uwagę zwraca się na operacje z podmiotami z tzw. rajów podatkowych, które mają niższe limity progowe oraz wymagają dodatkowych uzasadnień gospodarczych.

Czytaj więcej:

- Raje podatkowe nieujęte w wykazie krajów i terytoriów stosujących szkodliwą konkurencję podatkową – obwieszczenie Ministra Finansów z dnia 8 marca 2025 r.

- Nowy wykaz krajów i terytoriów stosujących szkodliwą konkurencję podatkową

Limity i progi dokumentacyjne w 2025 roku

Progi dokumentacyjne ustala się odrębnie dla każdej transakcji o charakterze jednorodnym i oddzielnie dla strony kosztowej oraz przychodowej.

| Rodzaj transakcji | Próg dokumentacyjny |

|---|---|

| Towarowa | 10 000 000 zł |

| Finansowa | 10 000 000 zł |

| Usługowa | 2 000 000 zł |

| Inna | 2 000 000 zł |

Dla transakcji z podmiotami z rajów podatkowych:

- 2 500 000 zł – transakcja finansowa

- 500 000 zł – transakcja inna niż finansowa

Jak ustala się wartość transakcji?

W zależności od rodzaju operacji może to być wartość kapitału (pożyczki, kredyty), wartość nominalna (emisja obligacji), suma gwarancyjna (poręczenia), przypisane przychody/koszty (zakłady zagraniczne) lub wartość właściwa dla danego typu transakcji.

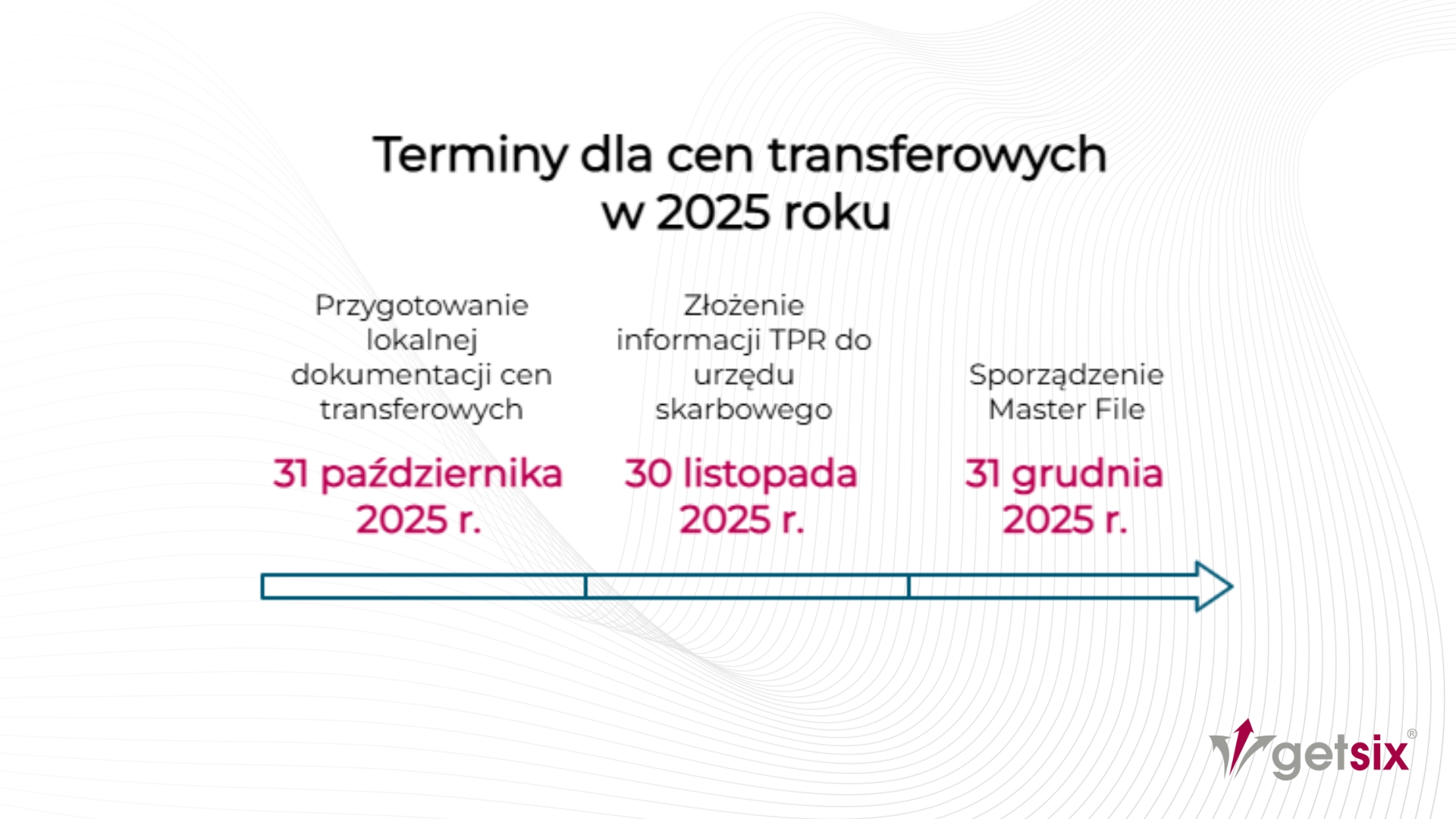

Terminy dla cen transferowych w 2025 roku

Dla podatników z rokiem podatkowym zgodnym z kalendarzowym obowiązują następujące terminy:

- 31 października 2025 r. – przygotowanie Local File (lokalnej dokumentacji cen transferowych)

- 30 listopada 2025 r. – złożenie informacji TPR (Transfer Pricing Report) do urzędu skarbowego

- 31 grudnia 2025 r. – sporządzenie Master File (dla grup kapitałowych z przychodami skonsolidowanymi przekraczającymi 200 mln zł)

Dla firm których rok podatkowy nie pokrywa się z rokiem kalendarzowym – odpowiednio do końca 10., 11. i 12. miesiąca po zakończeniu roku podatkowego.

Elementy lokalnej dokumentacji cen transferowych

Ceny transferowe w 2025 roku wymagają, by dokumentacja lokalna zawierała m.in.:

- szczegółowy opis podmiotu powiązanego

- charakterystykę transakcji (funkcje, ryzyka, aktywa)

- analizę porównawczą lub analizę zgodności

- opis metody kalkulacji ceny

- informacje finansowe

- uzasadnienie gospodarcze dla transakcji z rajami podatkowymi

Ponadto dokumentacja musi być sporządzana i przechowywana w formie elektronicznej, co wynika z obecnych przepisów.

Zwolnienia od obowiązku dokumentacyjnego

Nie każda transakcja powiązana w 2025 roku wymaga sporządzenia dokumentacji.

Zwolnienia obejmują m.in.:

- transakcje pomiędzy polskimi podmiotami powiązanymi, które nie poniosły straty podatkowej

- wybrane transakcje finansowe i usługi o niskiej wartości dodanej przy spełnieniu warunków safe harbour

- niektóre rozliczenia kosztów z podmiotami niepowiązanymi bez narzutu marży

- dla mikro- i małych przedsiębiorców przewidziano zwolnienie z obowiązku sporządzania analizy porównawczej lub analizy zgodności, ale nie z całej dokumentacji Local File

Sankcje za naruszenie przepisów

Niedopełnienie obowiązków dotyczących cen transferowych w 2025 roku wiąże się z poważnymi konsekwencjami:

- brak Local File – kara do 720 stawek dziennych, których wysokość zależy od minimalnego wynagrodzenia

- błędne dane w TPR – kara do 720 stawek dziennych

- brak Master File – ryzyko dodatkowych sankcji i kontroli

Jak przygotować się do cen transferowych w 2025 roku?

- Przeanalizuj progi dokumentacyjne

- Skompletuj kluczowe dokumenty

- Przygotuj rzetelną analizę porównawczą

- Starannie opracuj i sprawdź TPR

- Zaplanuj harmonogram prac

Zacznij od sprawdzenia, czy Twoje transakcje przekraczają limity określone w przepisach. Pamiętaj, że wartość ustala się odrębnie dla każdej transakcji o charakterze jednorodnym oraz osobno po stronie kosztowej i przychodowej. Dzięki temu unikniesz sytuacji, w której obowiązek dokumentacyjny pojawi się niespodziewanie.

Zbierz wszystkie dane i materiały dotyczące transakcji: umowy, faktury, kalkulacje cen, opisy przedmiotu transakcji oraz analizy ekonomiczne. To fundament, na którym oprzesz swoją dokumentację Local File i TPR.

Weryfikacja rynkowości cen to kluczowy element dokumentacji. Analiza benchmarkingowa lub analiza zgodności powinna być oparta na aktualnych danych i dostosowana do specyfiki Twojej branży. Dobrze przygotowana analiza może uchronić przed zakwestionowaniem cen przez organy podatkowe.

Formularz Transfer Pricing Report wymaga pełnej zgodności z danymi z dokumentacji Local File. Nawet drobne nieścisłości mogą spowodować kontrolę podatkową, dlatego warto przeprowadzić wewnętrzną weryfikację raportu przed jego wysłaniem.

Nie odkładaj przygotowania dokumentacji na ostatnią chwilę. Ustal terminy pośrednie dla każdego etapu – od zebrania danych, przez przygotowanie analiz, aż po weryfikację końcową. Praca z wyprzedzeniem minimalizuje ryzyko błędów i stresu związanego z presją czasu.

Przygotowanie dokumentacji cen transferowych wymaga czasu, precyzji i znajomości aktualnych przepisów. Im wcześniej rozpoczniesz działania, tym większa szansa na uniknięcie błędów i sankcji. Skontaktuj się z nami, aby zapewnić sobie pełne wsparcie i bezpieczeństwo podatkowe.

Ceny transferowe w 2025 roku pozostają jednym z najważniejszych elementów kontroli podatkowych w Polsce. Kluczowe jest nie tylko dotrzymanie terminów, ale również rzetelne przygotowanie dokumentacji zgodnej z wymogami prawa. Odpowiednie zarządzanie procesem, w tym analiza porównawcza i zachowanie zgodności z zasadą ceny rynkowej, pozwoli uniknąć wysokich kar oraz sporów z administracją skarbową.

Podstawa prawna:

- Rozporządzenie Ministra Finansów z dnia 29 sierpnia 2022 r. w sprawie informacji o cenach transferowych w zakresie podatku dochodowego od osób prawnych (Dz.U. 2022 poz. 1934)

- Rozporządzenie Ministra Finansów z dnia 29 sierpnia 2022 r. w sprawie informacji o cenach transferowych w zakresie podatku dochodowego od osób fizycznych (Dz.U. 2022 poz. 1923)

Jeśli mają Państwo pytania dotyczące opisanego tematu lub potrzebują Państwo dodatkowych informacji – zapraszamy do kontaktu:

DZIAŁ DS. RELACJI Z KLIENTAMI

ELŻBIETA NARON

Główny Konsultant

ds. relacji z klientami

Grupa getsix

***