Pełna księgowość w 2026 roku – dla kogo jest obowiązkowa i od jakiego limitu przychodów trzeba ją prowadzić?

Pełna księgowość to najbardziej zaawansowany system ewidencji finansowej, który pozwala dokładnie ocenić sytuację przedsiębiorstwa – jego majątek, zobowiązania, rentowność i płynność. Zapewnia pełny, rzetelny obraz finansów, dzięki czemu stanowi podstawę świadomego zarządzania firmą oraz budowania wiarygodności wobec banków, inwestorów i partnerów biznesowych. Wymaga jednak spełnienia szeregu obowiązków, co odróżnia ją od księgowości uproszczonej.

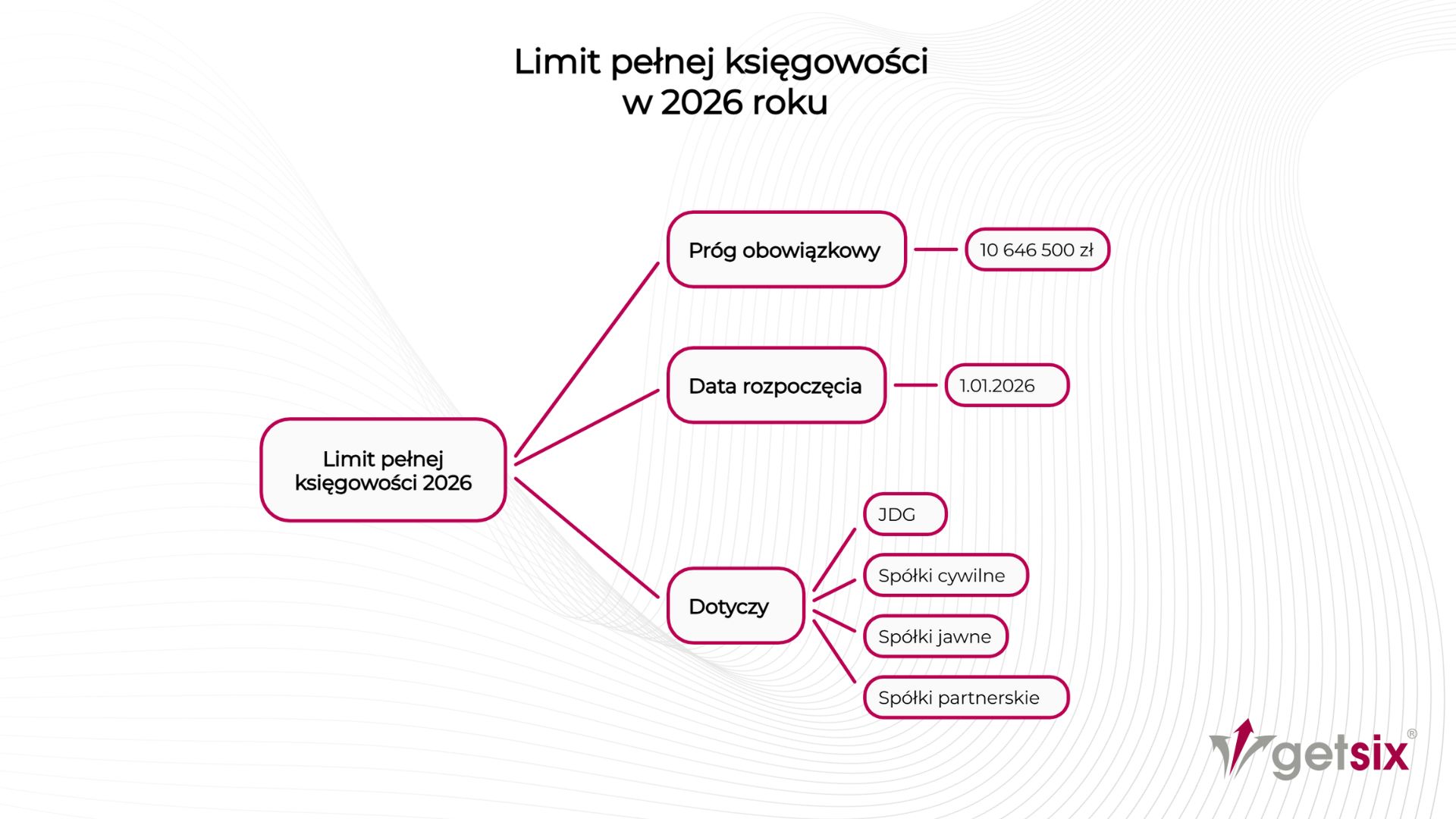

Na rok 2026 został określony limit przychodów, po którego przekroczeniu prowadzenie pełnej księgowości staje się obowiązkowe. Limit ten wynosi 2 500 000 euro, co w przeliczeniu na złote według średniego kursu z 1 października 2025 r. daje 10 646 500 zł. Oznacza to, że przedsiębiorcy, którzy w 2025 roku osiągnęli przychody na poziomie co najmniej 10 646 500 zł, mają od 1 stycznia 2026 r. ustawowy obowiązek prowadzenia ksiąg rachunkowych.

Obowiązek ten dotyczy przede wszystkim osób fizycznych prowadzących działalność gospodarczą, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych, spółek partnerskich oraz przedsiębiorstw w spadku – pod warunkiem, że ich przychody przekroczyły wskazany próg. Jednocześnie pełna księgowość jest zawsze obowiązkowa dla spółek z ograniczoną odpowiedzialnością, spółek akcyjnych, prostych spółek akcyjnych, spółek komandytowych i komandytowo-akcyjnych, niezależnie od osiąganych przychodów.

Czym jest pełna księgowość i co ją wyróżnia?

Pełna księgowość to wszechstronny i precyzyjny system ewidencjonowania wszystkich zdarzeń gospodarczych zachodzących w przedsiębiorstwie. W przeciwieństwie do księgowości uproszczonej, której głównym zadaniem jest umożliwienie prawidłowego rozliczenia podatków, pełna księgowość odzwierciedla całą strukturę finansową firmy – jej majątek, źródła finansowania, przepływy pieniężne oraz wynik finansowy.

Dzięki pełnej księgowości przedsiębiorca może szczegółowo analizować poziom zadłużenia, zdolność finansową, zmiany w kapitale, wartość aktywów oraz obserwować tendencje pojawiające się w danych finansowych. Ten model prowadzenia ewidencji jest fundamentem funkcjonowania średnich i dużych organizacji, ale coraz częściej wybierają go również firmy rozwijające się, które potrzebują pełnej kontroli nad finansami.

Pełna księgowość obejmuje prowadzenie ksiąg rachunkowych, sporządzanie rocznych sprawozdań finansowych oraz przestrzeganie zasad wynikających z ustawy o rachunkowości. W praktyce oznacza to konieczność ustalenia planu kont, wdrożenia polityki rachunkowości, przygotowania inwentarza na dzień rozpoczęcia prowadzenia ksiąg oraz regularnego zamykania okresów sprawozdawczych.

Księgowość uproszczona a pełna księgowość – najważniejsze różnice

W Polsce wielu przedsiębiorców korzysta z księgowości uproszczonej, czyli podatkowej księgi przychodów i rozchodów (KPiR) lub ewidencji przychodów prowadzonej w ramach ryczałtu. Z tej formy mogą korzystać osoby fizyczne prowadzące działalność gospodarczą, a także spółki cywilne, jawne i partnerskie osób fizycznych – pod warunkiem, że ich przychody mieszczą się w ustawowym limicie wyrażonym w euro.

Księgowość uproszczona jest rozwiązaniem prostszym, mniej czasochłonnym i mniej obciążającym administracyjnie, jednak nie dostarcza tak szerokiego ani tak szczegółowego obrazu finansów firmy, jak pełna księgowość. Z tego powodu wiele przedsiębiorstw, szczególnie tych znajdujących się w fazie rozwoju lub zwiększających skalę działalności, decyduje się na dobrowolne przejście na pełne księgi rachunkowe. Pełna księgowość umożliwia dostęp do bardziej zaawansowanych analiz, dokładniejszego monitorowania wyników oraz lepszego planowania finansowego, co staje się kluczowe w przypadku firm aspirujących do dalszego wzrostu.

Jeśli chcesz dowiedzieć się więcej o tym, czym różni się pełna księgowość od księgowości uproszczonej oraz jakie obowiązki wiążą się z każdą z tych form, zapraszamy do przeczytania naszego artykułu: „Pełna księgowość a księgowość uproszczona – obowiązki, różnice i praktyczne konsekwencje dla przedsiębiorstw”.

Kto musi prowadzić pełną księgowość niezależnie od przychodów?

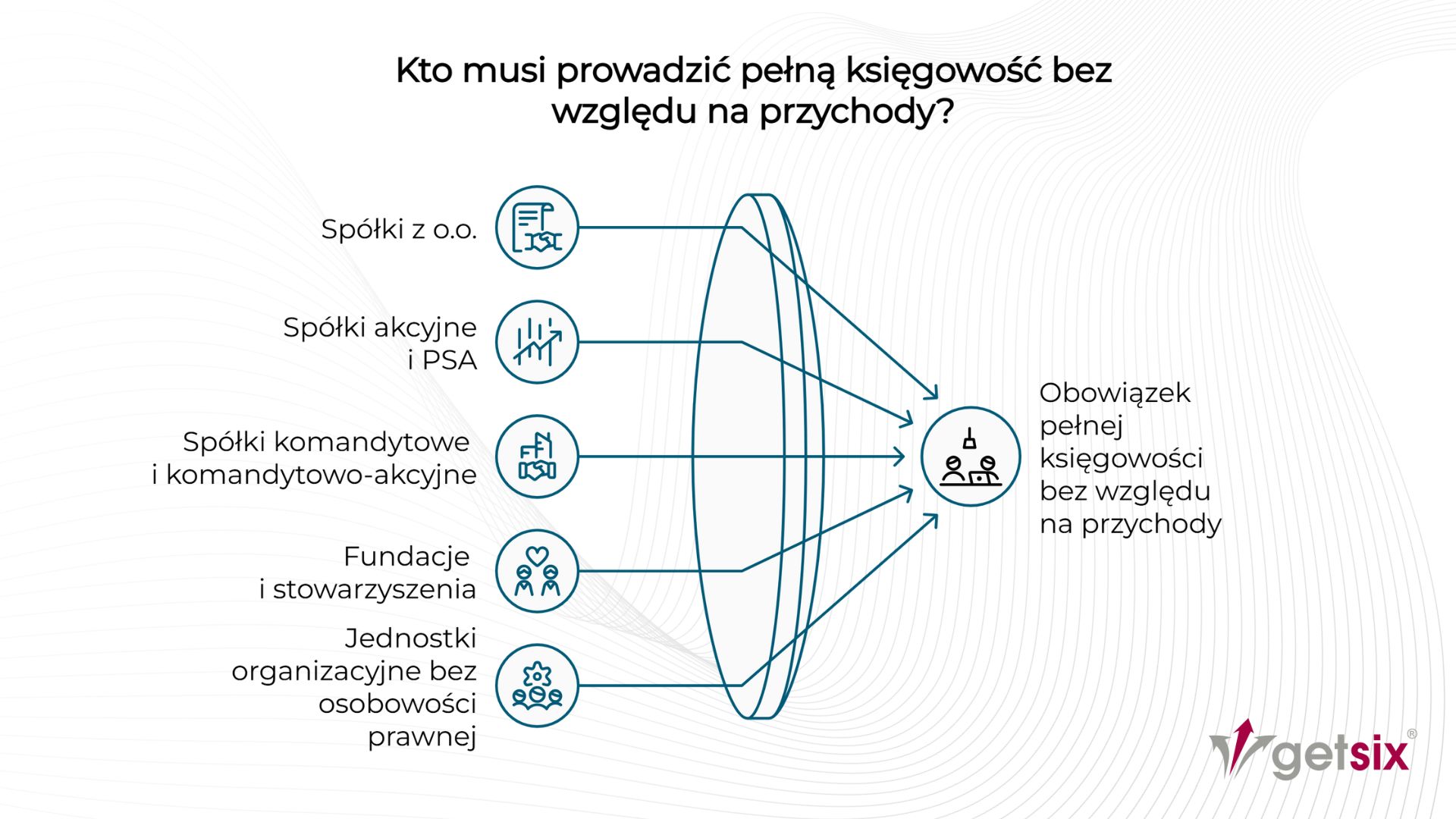

Obowiązek prowadzenia pełnej księgowości od początku działalności, bez względu na wysokość osiąganych przychodów, dotyczy podmiotów wymienionych w ustawie o rachunkowości. Są to:

- osoby prawne, takie jak spółki z ograniczoną odpowiedzialnością, spółki akcyjne, proste spółki akcyjne, fundacje czy stowarzyszenia,

- jednostki organizacyjne nieposiadające osobowości prawnej, z wyjątkiem spółek osobowych osób fizycznych,

- spółki osobowe, w których wspólnikami nie są wyłącznie osoby fizyczne, w szczególności spółki komandytowe oraz spółki komandytowo-akcyjne.

W tych podmiotach pełna księgowość wynika bezpośrednio z formy prawnej i obowiązuje niezależnie od poziomu obrotów. Oznacza to, że jeśli przedsiębiorca zakłada lub przekształca działalność w jedną z takich jednostek, musi prowadzić księgi rachunkowe nawet wtedy, gdy firma dopiero rozpoczyna działalność i generuje niewielkie przychody.

Jak ustalany jest limit pełnej księgowości?

Limit przychodów, po którego przekroczeniu przedsiębiorca musi prowadzić pełną księgowość, określony jest w euro. Do końca 2024 roku wynosił on 2 000 000 euro, natomiast od 2025 roku obowiązuje podwyższony próg 2 500 000 euro. Równowartość tego limitu w złotówkach ustala się każdego roku, przeliczając go według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku.

Ostateczna kwota limitu zależy więc od kursu euro przyjętego na dany rok. Dobrze widać to na przykładach z ostatnich lat:

- limit na 2023 rok (2 000 000 euro): 9 654 400 zł,

- limit na 2024 rok (2 000 000 euro): 9 218 200 zł,

- limit na 2025 rok (2 500 000 euro): 10 711 500 zł,

- limit na 2026 rok (2 500 000 euro): 10 646 500 zł.

Różnice te wynikają wyłącznie z wahań kursu euro na dzień przeliczenia oraz z podwyższenia progu w euro od 2025 roku. Im wyższy kurs NBP, tym wyższa wartość limitu w złotówkach — i odwrotnie.

Dla przedsiębiorców oznacza to, że co roku limit pełnej księgowości może wyglądać nieco inaczej, mimo że jego wartość w euro pozostaje stała dla danego okresu.

Limit pełnej księgowości na 2026 rok – 10 646 500 zł

W roku 2026 obowiązuje limit przychodów ustalony na poziomie 10 646 500 zł. Jest to kwota, której osiągnięcie lub przekroczenie w 2025 roku powoduje obowiązek prowadzenia pełnej księgowości od 1 stycznia 2026 r. Wartość ta wynika z przeliczenia progu 2 500 000 euro według kursu NBP właściwego dla tego roku.

Oznacza to, że każdy przedsiębiorca, którego przychody za 2025 r. wyniosły co najmniej 10 646 500 zł, jest zobowiązany do prowadzenia ksiąg rachunkowych. Limit ten dotyczy podmiotów, które mogą korzystać z księgowości uproszczonej, czyli osób fizycznych prowadzących działalność gospodarczą, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych, spółek partnerskich oraz przedsiębiorstw w spadku. Dla tych podmiotów przekroczenie wskazanego progu oznacza konieczność przejścia na pełną księgowość niezależnie od dotychczasowej formy ewidencji i sposobu rozliczeń podatkowych.

Czy Twoja firma przekroczyła limit na pełną księgowość?

Aby ustalić, czy od 2026 roku przedsiębiorca ma obowiązek prowadzenia pełnej księgowości, konieczne jest przeanalizowanie kilku podstawowych elementów. Proces ten pozwala jednoznacznie ocenić, czy firma spełnia warunki do pozostania przy księgowości uproszczonej, czy też musi przejść na księgi rachunkowe.

1. Ustal formę prawną działalności

Niektóre podmioty muszą prowadzić pełną księgowość niezależnie od wysokości przychodów. Są to m.in. spółki z ograniczoną odpowiedzialnością, spółki akcyjne, proste spółki akcyjne, spółki komandytowe oraz spółki komandytowo-akcyjne. W ich przypadku analiza limitu przychodów nie jest potrzebna — obowiązek wynika bezpośrednio z formy prawnej.

Jeżeli przedsiębiorstwo funkcjonuje w formie, która dopuszcza księgowość uproszczoną (np. jednoosobowa działalność gospodarcza, spółka cywilna osób fizycznych, spółka jawna osób fizycznych, spółka partnerska), dopiero wtedy przechodzi się do kolejnych kroków oceny.

2. Zbierz dane o przychodach za 2025 rok

Aby ustalić, czy firma przekroczyła próg 10 646 500 zł, należy zebrać kompletne informacje o przychodach osiągniętych w roku 2025. Uwzględnia się przychody wykazane w działalności gospodarczej w wartości netto, czyli bez podatku VAT.

W praktyce oznacza to zebranie danych z ewidencji księgowych lub podatkowych, a w przypadku większych firm — również z systemów sprzedażowych i raportów okresowych.

3. Określ, jakie przychody należy uwzględnić

Do limitu bierze się pod uwagę wszystkie przychody osiągnięte w danym roku podatkowym, zgodnie z zasadami obowiązującymi w danej formie działalności.

W przypadku przedsiębiorców prowadzących uproszczoną księgowość (KPiR lub ryczałt) podstawą są wartości wykazane w rozliczeniach podatkowych za cały 2025 rok.

Jeżeli firma prowadzi księgi rachunkowe już wcześniej (np. dobrowolnie), jej przychody są ustalane na podstawie danych bilansowych wynikających ze sprawozdawczości finansowej.

4. Porównaj przychody z limitem 10 646 500 zł

Po ustaleniu wartości przychodów netto za 2025 rok należy porównać je z obowiązującym limitem.

Jeżeli firma osiągnęła 10 646 500 zł lub więcej, od 1 stycznia 2026 roku ma obowiązek prowadzenia pełnej księgowości — niezależnie od tego, jaka forma księgowości obowiązywała ją wcześniej.

W przypadku podmiotów prowadzących uproszczoną księgowość oznacza to konieczność wdrożenia ksiąg rachunkowych od początku roku, przygotowania polityki rachunkowości, otwarcia ksiąg i sporządzenia inwentarza początkowego.

5. Dlaczego dokładna analiza jest tak ważna?

Prawidłowe ustalenie przychodów za poprzedni rok i poprawne porównanie ich z limitem pozwala uniknąć błędów, które mogłyby skutkować problemami przy kontroli podatkowej, karami, a także koniecznością dokonywania korekt.

Jednocześnie rzetelna weryfikacja danych pozwala firmie z wyprzedzeniem zaplanować ewentualne przejście na pełną księgowość, przygotować dokumentację, procesy wewnętrzne oraz dostosować systemy finansowe.

Dla przedsiębiorców, którzy nie mają własnego działu księgowości, prawidłowe ustalenie przekroczenia limitu często wymaga wsparcia biura rachunkowego lub firmy outsourcingowej specjalizującej się w pełnej księgowości. Zapraszamy do kontaktu z zespołem getsix®, który może pomóc w ocenie sytuacji finansowej i przygotowaniu firmy do ewentualnego przejścia na księgi rachunkowe.

Praktyczne przykłady stosowania obowiązku pełnej księgowości

Pełna księgowość staje się obowiązkowa zawsze wtedy, gdy przedsiębiorca przekroczy ustawowy limit przychodów za poprzedni rok podatkowy lub gdy z formy prawnej prowadzonej działalności wynika bezwzględny obowiązek prowadzenia ksiąg rachunkowych. W praktyce można wskazać wiele sytuacji, w których przedsiębiorcy spotykają się z koniecznością przejścia na pełne księgi.

Przykład 1: dynamicznie rozwijająca się firma usługowa

Jednoosobowa działalność gospodarcza świadcząca specjalistyczne usługi IT obsługuje zarówno polskich, jak i zagranicznych klientów. Firma rozlicza się na ryczałcie, a jej przychody w 2025 roku osiągnęły 10 900 000 zł. Oznacza to przekroczenie ustawowego limitu, więc od 1 stycznia 2026 r. przedsiębiorca musi prowadzić pełną księgowość — niezależnie od tego, jak rozliczał się wcześniej i jaką formę księgowości dotychczas stosował.

Przykład 2: spółka cywilna osób fizycznych zwiększająca skalę działalności

Dwóch wspólników prowadzi spółkę cywilną z branży budowlanej. W 2025 roku ich łączne przychody wyniosły 11 200 000 zł. Ponieważ spółka cywilna osób fizycznych może korzystać z księgowości uproszczonej wyłącznie do limitu 10 646 500 zł, wspólnicy mają obowiązek przejścia na pełną księgowość od nowego roku. W praktyce oznacza to wdrożenie ksiąg rachunkowych oraz przygotowanie inwentarza i polityki rachunkowości.

Przykład 3: szybki rozwój sklepu internetowego

Przedsiębiorca prowadzący sklep online z odzieżą zaczynał jako jednoosobowa działalność gospodarcza na KPiR. W ciągu kilku lat sprzedaż wzrosła, a w 2025 roku przychody osiągnęły 12 500 000 zł dzięki wprowadzeniu sprzedaży zagranicznej. Przekroczenie limitu przychodów automatycznie oznacza obowiązek pełnej księgowości od 2026 r., nawet jeśli firma nie zatrudnia jeszcze dużego zespołu i działa głównie online.

Przykład 4: przedsiębiorca, który pozostaje poniżej progu

Firma produkcyjna prowadzona w formie jednoosobowej działalności gospodarczej osiągnęła w 2025 roku przychody na poziomie 10 500 000 zł, czyli poniżej limitu. W takiej sytuacji może kontynuować księgowość uproszczoną. Wielu przedsiębiorców w tej sytuacji decyduje się jednak przejść na pełne księgi dobrowolnie — ponieważ rosnąca skala działalności wymaga dostępu do bardziej zaawansowanych raportów finansowych lub firma przygotowuje się do współpracy z inwestorem.

W sytuacjach, w których przedsiębiorca może wybrać między pozostaniem przy KPiR a dobrowolnym przejściem na pełną księgowość, szczególnie warto znać zasady funkcjonowania księgi przychodów i rozchodów oraz jej ograniczenia. Więcej na ten temat piszemy w artykule „Księga przychodów i rozchodów – obowiązki, korzyści i najczęstsze błędy”.

Przykład 5: obowiązek pełnej księgowości niezależnie od limitu

Przedsiębiorca przekształcił swoją jednoosobową działalność w spółkę z ograniczoną odpowiedzialnością. Nawet jeśli jego przychody w 2025 roku wyniosły jedynie 800 000 zł, pełna księgowość jest obowiązkowa od momentu rejestracji spółki — tutaj limit przychodów nie ma żadnego znaczenia.

Co obejmuje pełna księgowość i jaki jest podział ksiąg rachunkowych?

Pełna księgowość opiera się na rozbudowanym systemie ksiąg rachunkowych, które tworzą spójną i szczegółową ewidencję wszystkich operacji gospodarczych w firmie. W skład tego systemu wchodzą m.in. dziennik, księga główna, księgi pomocnicze, zestawienia obrotów i sald oraz inwentarz, czyli wykaz składników majątku i źródeł jego finansowania. To właśnie na podstawie danych zgromadzonych w księgach rachunkowych przedsiębiorstwo sporządza sprawozdania finansowe, takie jak bilans, rachunek zysków i strat czy informacja dodatkowa.

Księgi rachunkowe umożliwiają szczegółowe odzwierciedlenie wszystkich zdarzeń gospodarczych, a dzięki swojej konstrukcji pozwalają przedsiębiorcy analizować strukturę aktywów i pasywów, wyniki finansowe oraz przepływy pieniężne na poziomie niedostępnym w księgowości uproszczonej. Z tego względu pełna księgowość jest systemem bardziej wymagającym organizacyjnie, ale zapewniającym najbardziej kompletny obraz funkcjonowania firmy.

Wiele podmiotów, które po raz pierwszy przechodzą na pełną księgowość, decyduje się na współpracę z doświadczonym biurem rachunkowym. Takie wsparcie obejmuje nie tylko wdrożenie odpowiednich zasad ewidencji, ale również przygotowanie dokumentacji, opracowanie planu kont i uporządkowanie procesów księgowych, co znacząco ułatwia rozpoczęcie pracy w nowym systemie. Coraz częściej obejmuje to także dostosowanie procedur do wymogów Krajowego Systemu e-Faktur (KSeF) i powiązanie obiegu faktur elektronicznych z księgami rachunkowymi. Zapraszamy do kontaktu z getsix® – nasz zespół zapewnia kompleksową pomoc zarówno na etapie wdrożenia, jak i w późniejszej obsłudze księgowej.

Przejście z uproszczonej księgowości na pełną

Zmiana z księgowości uproszczonej na pełną wiąże się z koniecznością wdrożenia szeregu działań organizacyjnych i formalnych. Przedsiębiorca musi m.in.:

- sporządzić inwentarz na dzień rozpoczęcia prowadzenia ksiąg,

- przyjąć i udokumentować politykę rachunkowości,

- przygotować plan kont dostosowany do charakteru działalności,

- wdrożyć system księgowy umożliwiający prowadzenie pełnych ksiąg rachunkowych,

- rozpocząć ewidencjonowanie operacji gospodarczych w sposób zgodny z ustawą o rachunkowości.

Pełna księgowość wymaga większej dokładności oraz doświadczenia w księgowaniu transakcji o różnym poziomie złożoności, dlatego dla wielu firm naturalnym rozwiązaniem jest powierzenie obsługi profesjonalnemu biuru rachunkowemu. Outsourcing pełnej księgowości pozwala uniknąć kosztów tworzenia własnego działu, a jednocześnie zapewnia pewność, że całość dokumentacji będzie prowadzona prawidłowo i zgodnie z obowiązującymi przepisami.

Jak przygotować firmę do pełnej księgowości od 2026 roku?

Przygotowanie firmy do prowadzenia pełnej księgowości warto rozpocząć odpowiednio wcześniej, najlepiej jeszcze przed zakończeniem 2025 roku. Pierwszym krokiem jest stałe monitorowanie przychodów, aby jak najwcześniej ocenić, czy istnieje ryzyko przekroczenia ustawowego limitu 10 646 500 zł. Wczesna analiza pozwala zaplanować działania organizacyjne i uniknąć sytuacji, w której przedsiębiorca zostaje zmuszony do wdrożenia pełnych ksiąg w pośpiechu.

Kolejnym elementem jest wybór modelu obsługi księgowej. Przedsiębiorca może zdecydować się na prowadzenie ksiąg we własnym zakresie lub powierzyć je wyspecjalizowanemu biuru rachunkowemu. Bez względu na wybraną formę konieczne jest przygotowanie polityki rachunkowości, ustalenie planu kont oraz wdrożenie systemu informatycznego, który umożliwi prawidłowe prowadzenie ksiąg rachunkowych zgodnie z ustawowymi wymogami. W niektórych przypadkach konieczne może być także zorganizowanie dodatkowych procedur wewnętrznych — np. zasad obiegu dokumentów czy sposobów zatwierdzania operacji gospodarczych.

Na etapie planowania zmian warto uwzględnić także nadchodzące obowiązki związane z Krajowym Systemem e-Faktur. Zgodnie z aktualnym harmonogramem KSeF będzie obowiązkowy od 1 lutego 2026 r. dla największych podatników (o wysokich obrotach), a od 1 kwietnia 2026 r. zostanie rozszerzony na pozostałych przedsiębiorców. Oznacza to, że wybór oprogramowania księgowego, sposobu obiegu dokumentów oraz organizacji pracy działu finansowo-księgowego powinien już teraz zakładać integrację z KSeF i obsługę e-faktur.

Dla wielu przedsiębiorców najbardziej efektywnym rozwiązaniem okazuje się współpraca z doświadczonym biurem rachunkowym. Profesjonalny outsourcing pozwala nie tylko prawidłowo wdrożyć pełną księgowość, ale także zapewnia wsparcie w przygotowaniu dokumentów, dostosowaniu polityki rachunkowości czy wdrożeniu planu kont.

W przypadku współpracy z getsix® przedsiębiorca może liczyć zarówno na kompleksowe wdrożenie ksiąg, jak i na późniejszą bieżącą obsługę, obejmującą m.in. raportowanie, przygotowywanie analiz finansowych czy wsparcie w kontaktach z instytucjami zewnętrznymi. Dodatkowo getsix® E-Services – w tym m.in. platforma getsix® Customer Extranet oraz Customer Invoice and Workflow Portal – umożliwiają cyfryzację procesów księgowych, obiegu i akceptacji faktur, integrację z KSeF oraz automatyzację księgowania w systemach takich jak Microsoft Dynamics 365 Business Central.

Pełna księgowość to najbardziej kompleksowy system ewidencji finansowej, który pozwala przedsiębiorcom uzyskać pełny i szczegółowy obraz kondycji firmy. Od 1 stycznia 2026 r. obowiązek jej prowadzenia obejmuje podmioty, których przychody w 2025 r. osiągnęły co najmniej 10 646 500 zł.

Przekroczenie tego progu oznacza konieczność wdrożenia ksiąg rachunkowych, co wiąże się z istotnymi zmianami organizacyjnymi. Przy odpowiednim przygotowaniu — oraz przy wsparciu profesjonalnego biura rachunkowego, proces przejścia na pełną księgowość może odbyć się sprawnie, bezpiecznie i w sposób dobrze dostosowany do potrzeb przedsiębiorstwa.

Jeśli mają Państwo pytania dotyczące opisanego tematu lub potrzebują Państwo dodatkowych informacji – zapraszamy do kontaktu:

DZIAŁ DS. RELACJI Z KLIENTAMI

ELŻBIETA NARON

Główny Konsultant

ds. relacji z klientami

Grupa getsix

***