Kontrole KAS coraz bardziej skuteczne – jak firmy powinny przygotować się w 2026 roku

Kontrole Krajowej Administracji Skarbowej (KAS) mają dziś inny charakter niż jeszcze kilka lat temu. Coraz rzadziej są to działania szerokie i przypadkowe, a coraz częściej precyzyjnie typowane czynności oparte na analizie danych, ocenie ryzyka i cyfrowych narzędziach raportowych. Dla przedsiębiorców oznacza to istotną zmianę: ryzyko podatkowe w większym stopniu zależy już nie tylko od samej treści rozliczenia, ale również od jakości danych, spójności procesów i gotowości organizacji do szybkiego wyjaśnienia wątpliwości organu. Kierunki działania KAS na lata 2025–2028 wprost akcentują rozwój analityki, cyfryzacji i lepszego typowania działań kontrolnych.

W praktyce oznacza to, że przedsiębiorca powinien patrzeć na przygotowanie do kontroli nie jako na działanie awaryjne, lecz jako element bieżącego zarządzania ryzykiem podatkowym, wspieranego przez bieżące doradztwo podatkowe. Dotyczy to zarówno większych organizacji, jak i firm średnich, zwłaszcza tych, które funkcjonują w środowisku dużej liczby dokumentów, rozliczeń VAT, transakcji krajowych i międzynarodowych czy bardziej złożonych procesów księgowych.

Cyfryzacja rozliczeń podatkowych wzmacnia skuteczność kontroli

Skuteczność KAS nie rośnie wyłącznie dlatego, że administracja prowadzi więcej działań. Kluczowe znaczenie ma to, że organy dysponują coraz szerszym zakresem danych i mogą je szybciej zestawiać, analizować oraz porównywać. Taki model działania wzmacniają kolejne narzędzia cyfryzacji rozliczeń.

Od 1 lutego 2026 r. rozpoczął się etap wdrażania obowiązkowego KSeF, przy czym termin objęcia tym obowiązkiem zależy od statusu podatnika oraz rodzaju wykonywanych czynności. Oznacza to dalszą standaryzację danych o fakturach i większą przejrzystość obrotu gospodarczego z perspektywy administracji skarbowej. Nie oznacza to jednak, że każda faktura w każdej sytuacji podlega identycznym zasadom, dlatego w praktyce firmy powinny analizować swoje procesy fakturowania w oparciu o rzeczywisty model działalności.

Równolegle rozwijane są obowiązki w zakresie JPK w podatkach dochodowych. Nie mamy tu do czynienia z jednoczesnym objęciem wszystkich podatników obowiązkiem raportowania w ramach JPK_CIT, lecz z etapowym wdrażaniem nowych wymogów dotyczących przekazywania ksiąg podatkowych oraz ewidencji. Z informacji Ministerstwa Finansów wynika, że w pierwszej kolejności obowiązek obejmuje największych podatników CIT, w tym podmioty z przychodami przekraczającymi 50 mln euro oraz podatkowe grupy kapitałowe, a kolejne grupy podatników są włączane stopniowo w następnych latach. Pierwsze struktury JPK_KR_PD mają być składane w 2026 r. za rok obrotowy rozpoczynający się po 31 grudnia 2024 r. Dodatkowo część struktur była czasowo objęta zwolnieniami wykonawczymi.

To bardzo ważne z perspektywy przedsiębiorcy. W nowym modelu kontroli ryzyko podatkowe często nie wynika już wyłącznie z błędnej interpretacji przepisu. Źródłem problemu może być także brak spójności między księgami a deklaracjami, nieskoordynowany obieg dokumentów, błędy w mapowaniu danych, ręczne korekty bez odpowiedniego uzasadnienia lub nieprzygotowanie systemów księgowych do nowych obowiązków raportowych, dlatego coraz większe znaczenie ma dobrze zorganizowana księgowość w Polsce.

Dane za 2025 rok pokazują wyraźny wzrost skuteczności działań KAS

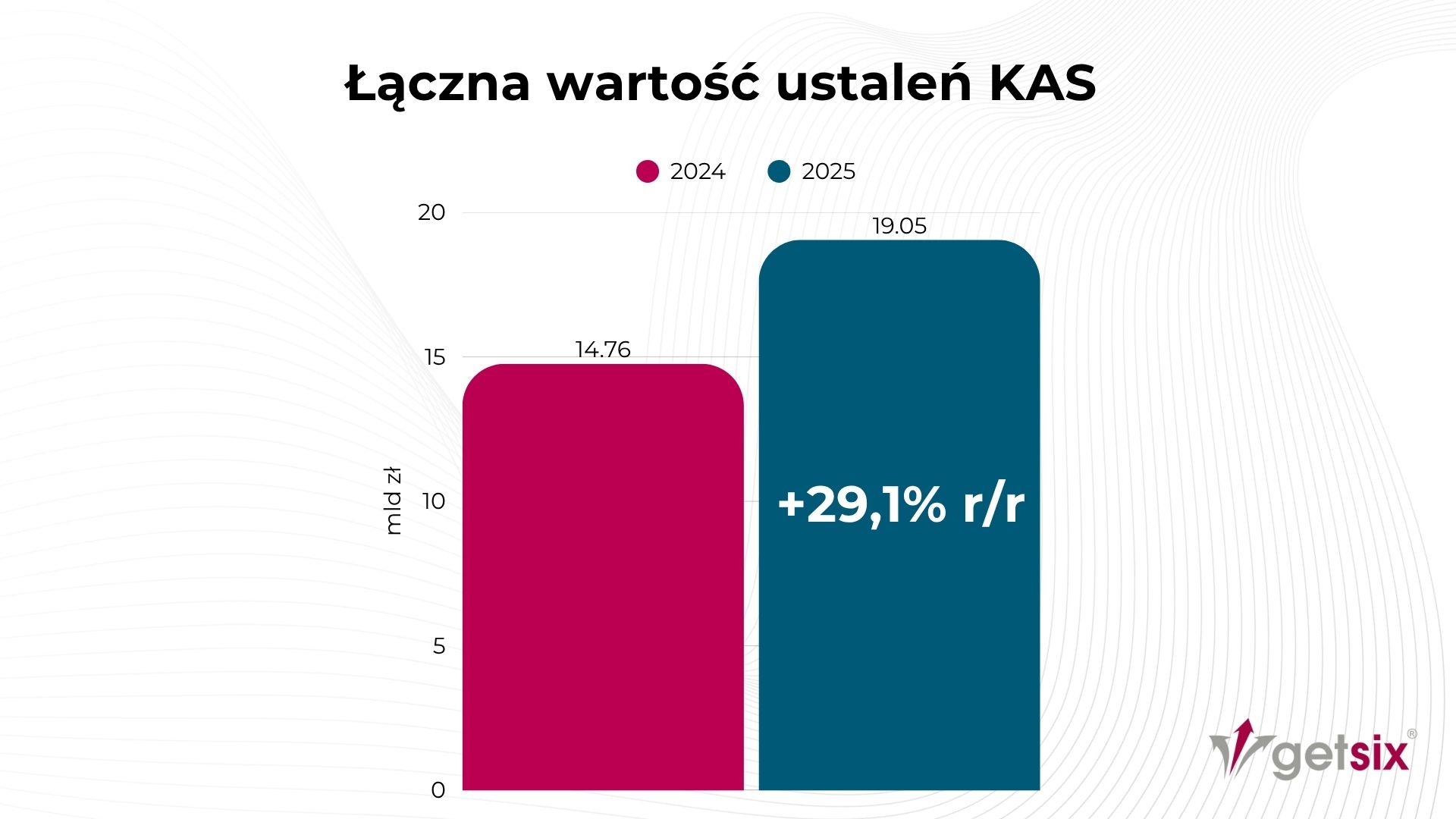

Najmocniejszym argumentem potwierdzającym zmianę modelu działania KAS są oficjalne dane za 2025 rok. Krajowa Administracja Skarbowa podała, że w wyniku kontroli celno-skarbowych, kontroli podatkowych i czynności sprawdzających łączna wartość ustaleń wzrosła o 29,1% rok do roku, z 14,76 mld zł w 2024 r. do 19,05 mld zł w 2025 r. Jednocześnie łączna liczba działań wzrosła o 9,4%, z ponad 2,41 mln do blisko 2,64 mln.

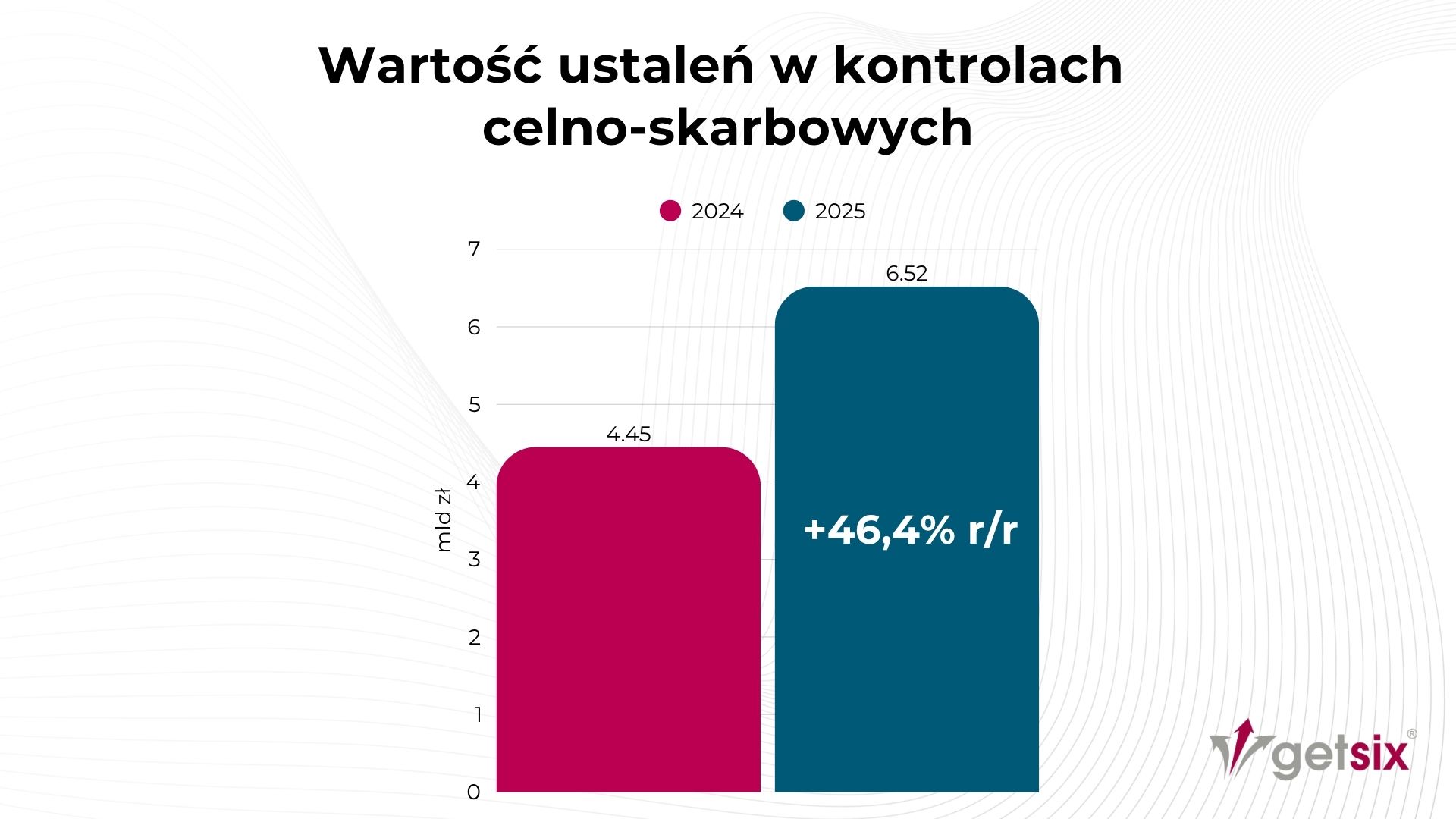

Jeszcze bardziej wymowny jest obszar kontroli celno-skarbowej. W 2025 r. liczba takich kontroli spadła z 7 043 do 5 113, czyli o 27,4%, ale kwota ustaleń wzrosła z 4,45 mld zł do 6,52 mld zł, czyli o 46,4%. Taki układ danych trudno interpretować inaczej niż jako potwierdzenie lepszego typowania podmiotów do kontroli i większej skuteczności analizy ryzyka przed wszczęciem najbardziej formalnych działań.

Podobny kierunek widać przy klasycznych kontrolach podatkowych. Ich liczba spadła o 11,3%, z 9 829 w 2024 r. do 8 722 w 2025 r. Administracja wyraźnie przesuwa ciężar działania w stronę czynności wcześniejszych, szybszych i mniej sformalizowanych, a tradycyjna kontrola jest częściej pozostawiana dla sytuacji, w których organ uznaje ją za rzeczywiście potrzebną.

Porównanie 2024 i 2025 – co rzeczywiście się zmieniło

Porównanie roku 2024 i 2025 prowadzi do kilku istotnych wniosków.

Po pierwsze, wzrost ustaleń nie był prostym skutkiem wzrostu liczby standardowych kontroli. Przeciwnie, w części obszarów formalnych działań było mniej, a mimo to ich efekty finansowe okazały się wyższe. To sygnał, że KAS coraz skuteczniej identyfikuje podmioty i obszary ryzyka jeszcze przed wszczęciem właściwej kontroli.

Po drugie, większego znaczenia nabierają działania analityczne oraz czynności sprawdzające. Dla przedsiębiorcy oznacza to, że kontakt z organem może nastąpić wcześniej i w mniej formalnej formie, ale nie musi to oznaczać mniejszej wagi problemu.

Po trzecie, rośnie znaczenie przygotowania organizacji do wykazania spójności danych. W realiach cyfrowej analizy rozliczeń coraz trudniej traktować poszczególne obowiązki raportowe w oderwaniu od siebie. Dane z ksiąg, deklaracji, ewidencji VAT i faktur zaczynają tworzyć jeden obraz działalności podatnika.

Czynności sprawdzające mają dziś większe znaczenie niż kiedyś

KAS wyraźnie wskazuje, że czynności sprawdzające są najszybszą i najmniej dotkliwą dla podatnika formą działania. W 2025 r. ich liczba wzrosła o 9,6%, a kwoty ustalone na tym etapie zwiększyły się o blisko 28%, czyli o ponad 2,4 mld zł względem 2024 r.

Dla firm oznacza to bardzo konkretną konsekwencję praktyczną. Coraz częściej problem podatkowy nie zaczyna się od formalnego wszczęcia kontroli, lecz od wezwania do złożenia wyjaśnień, przedstawienia dokumentów albo uzasadnienia określonego sposobu rozliczenia. Taki etap jest mniej sformalizowany, ale z perspektywy zarządzania ryzykiem nie powinien być lekceważony. To właśnie wtedy trzeba szybko ustalić, czego dotyczy wątpliwość organu, jakie dane już posiada administracja i czy dana rozbieżność ma charakter pojedynczy, czy systemowy.

Z punktu widzenia przedsiębiorcy oznacza to również potrzebę świadomego zarządzania komunikacją z organem. Nie każda odpowiedź przygotowana pod presją czasu będzie równie bezpieczna. W wielu przypadkach konieczne jest wcześniejsze uporządkowanie dokumentacji i ustalenie, kto w organizacji odpowiada za poszczególne obszary wyjaśnień.

Rekordowa wykrywalność fikcyjnych faktur potwierdza rosnącą rolę analityki

Jednym z najbardziej wymownych wskaźników skuteczności działań KAS są dane dotyczące fikcyjnych faktur. W 2025 r. wykryto 376,8 tys. takich faktur, czyli o 29,2% więcej niż rok wcześniej. Ich wartość przekroczyła 10,9 mld zł, podczas gdy w 2024 r. było to 8,71 mld zł. Według KAS jest to najwyższy poziom wykrywalności od 2017 r.

Dla uczciwie działających przedsiębiorców nie jest to wyłącznie informacja o zwalczaniu oszustw podatkowych. To również sygnał, że wzrasta znaczenie należytej staranności przy wyborze kontrahentów, weryfikacji dokumentów oraz potwierdzaniu rzeczywistego przebiegu transakcji. Sam formalny dokument księgowy nie zawsze wystarczy, jeżeli organ będzie miał wątpliwości co do ekonomicznego sensu zdarzenia gospodarczego albo rzeczywistego wykonania świadczenia.

KAS coraz trafniej typuje branże i modele działalności o wyższym ryzyku

Z danych KAS wynika, że w 2025 r. szczególnie często kontrolowano m.in.:

- gastronomię,

- budownictwo,

- warsztaty samochodowe,

- branżę beauty oraz

- handel internetowy.

To sektory, które od lat pozostają w polu zainteresowania administracji ze względu na większe ryzyko nieprawidłowości, dużą rotację podmiotów, specyfikę płatności albo charakter rozliczeń.

Nie oznacza to jednak, że pozostałe przedsiębiorstwa mogą traktować ten temat jako problem wyłącznie wybranych branż. W praktyce coraz częściej o typowaniu do weryfikacji decyduje nie sama klasyfikacja działalności, lecz profil danych. Znaczenie mogą mieć m.in. nietypowe korekty, niestandardowa rentowność, powtarzalne rozbieżności w deklaracjach, rozliczenia z podmiotami powiązanymi, rozbudowane transakcje międzynarodowe albo brak zgodności między księgami a raportowaniem.

Audyt podatkowy ma dziś przede wszystkim funkcję prewencyjną

W tych realiach audyt podatkowy przestaje być wyłącznie narzędziem wykrywania błędów po fakcie. Coraz częściej pełni funkcję prewencyjną, ponieważ pozwala zidentyfikować słabe miejsca w rozliczeniach i procesach zanim zrobi to organ podatkowy.

Dobrze przeprowadzony audyt pozwala ocenić, czy firma:

- prowadzi rozliczenia w sposób spójny z danymi księgowymi,

- jest przygotowana do szybkiego przedstawienia dokumentów i wyjaśnień,

- prawidłowo zarządza korektami i wyjątkami procesowymi,

- ma uporządkowane zasady odpowiedzialności za obszar podatkowy,

- rozpoznaje obszary podwyższonego ryzyka w CIT, VAT, WHT czy cenach transferowych.

KSeF i JPK w podatkach dochodowych zwiększają znaczenie jakości danych

Najważniejsza zmiana dla firm polega dziś na tym, że dane raportowe tworzą coraz bardziej spójny ekosystem informacyjny. KSeF, JPK_VAT oraz rozwijane struktury JPK w podatkach dochodowych powodują, że administracja może szybciej wychwytywać rozbieżności, zestawiać dane z różnych źródeł i skuteczniej kierować zapytania do konkretnych podatników.

W praktyce przedsiębiorca powinien zweryfikować nie tylko to, czy deklaracja została poprawnie wysłana, ale również:

- czy dane źródłowe są kompletne i jednolicie ujmowane,

- czy system księgowy prawidłowo odwzorowuje procesy biznesowe,

- czy korekty są odpowiednio udokumentowane,

- czy obieg informacji między działami sprzedaży, księgowości, podatków i zarządu nie generuje niespójności.

Bardzo często właśnie w tych miejscach powstaje ryzyko, które później może zostać wychwycone przez analitykę KAS.

Szczególnej uwagi wymagają rozliczenia złożone i międzynarodowe

W praktyce większe ryzyko kontroli lub pogłębionej weryfikacji dotyczy często nie tylko typowych rozliczeń VAT, ale również obszarów takich jak ceny transferowe, podatek u źródła, finansowanie wewnątrzgrupowe, usługi niematerialne czy rozliczenia transgraniczne. Przy rosnącym znaczeniu analityki coraz mniej wystarczająca staje się sama poprawność formalna dokumentacji. Liczy się także spójność między dokumentacją, księgami, polityką grupową i rzeczywistym przebiegiem transakcji.

W takich przypadkach istotne znaczenie ma bieżące doradztwo podatkowe, które pomaga ocenić nie tylko formalną poprawność rozliczeń, ale także spójność dokumentacji, ksiąg i rzeczywistego przebiegu transakcji. Wsparcie w tym obszarze pozwala wcześniej zidentyfikować ryzyka i lepiej przygotować firmę do ewentualnej weryfikacji.

Lepsze przygotowanie do kontroli oznacza także lepsze zarządzanie firmą

Warto podkreślić, że audyt podatkowy i przygotowanie do kontroli nie są wyłącznie działaniem ochronnym. W wielu organizacjach przynoszą także wartość operacyjną i zarządczą. Analiza rozliczeń pozwala uporządkować obieg dokumentów, ograniczyć ręczne operacje, doprecyzować odpowiedzialność za konkretne obszary i poprawić jakość danych raportowych.

To przekłada się nie tylko na niższe ryzyko zakwestionowania rozliczeń przez organ, ale również na większą przewidywalność wyniku podatkowego, lepszą kontrolę nad przepływami pieniężnymi i wyższy standard wewnętrznego nadzoru nad funkcją podatkową. W warunkach rosnącej odpowiedzialności kadry zarządzającej za obszar podatkowy ma to znaczenie nie tylko operacyjne, ale również dowodowe.

Co przedsiębiorca powinien zrobić w 2026 roku

W realiach, w których kontrole KAS są coraz bardziej skuteczne, przedsiębiorca powinien przyjąć podejście systemowe.

Najpierw warto zweryfikować spójność danych między księgami, deklaracjami, ewidencjami i dokumentami źródłowymi. Następnie należy zidentyfikować obszary o podwyższonym ryzyku, zwłaszcza tam, gdzie firma korzysta z bardziej złożonych rozliczeń, częstych korekt, modeli grupowych lub transakcji transgranicznych. Ostatnim elementem powinno być uporządkowanie procedur wewnętrznych, tak aby organizacja wiedziała, jak reagować na pytania organu, kto odpowiada za przygotowanie danych i w jaki sposób dokumentowane są wyjaśnienia.

Takie podejście jest dziś znacznie bezpieczniejsze niż oczekiwanie na rozwój sytuacji i reagowanie dopiero po wszczęciu działań weryfikacyjnych.

FAQ

Czy wzrost skuteczności KAS oznacza, że kontroli będzie więcej?

Czy czynności sprawdzające są mniej istotne niż kontrola podatkowa?

Czy KSeF oznacza, że urząd ma pełny dostęp do wszystkich faktur bez wyjątków?

Czy JPK_CIT obowiązuje już wszystkie firmy?

Kiedy warto przeprowadzić audyt podatkowy?

Czy małe i średnie firmy też powinny przygotowywać się do kontroli KAS?

Dane za 2025 r. pokazują wyraźnie, że kontrole KAS stają się coraz bardziej selektywne, analityczne i skuteczne. Spadek liczby części formalnych kontroli przy jednoczesnym wzroście wartości ustaleń potwierdza, że administracja coraz lepiej wykorzystuje analizę ryzyka i dane cyfrowe do typowania spraw.

Dla przedsiębiorców oznacza to konieczność zmiany podejścia do ryzyka podatkowego. Najbezpieczniejszym rozwiązaniem nie jest dziś bierne oczekiwanie, lecz wcześniejsze uporządkowanie rozliczeń, procesów i dokumentacji. W praktyce to właśnie przygotowanie przed kontaktem z organem najczęściej decyduje o tym, czy sprawa zostanie szybko wyjaśniona, czy przerodzi się w kosztowny i długotrwały spór.

Jeśli mają Państwo pytania dotyczące opisanego tematu lub potrzebują Państwo dodatkowych informacji – zapraszamy do kontaktu:

DZIAŁ DS. RELACJI Z KLIENTAMI

ELŻBIETA NARON

Główny Konsultant

ds. relacji z klientami

Grupa getsix

***