Nowe obowiązki dotyczące informacji o cenach transferowych (TPR)

Polskie przepisy w określonych okolicznościach przewidują obowiązek złożenia dwóch niezależnych od siebie rodzajów informacji związanych z cenami transferowymi:

- Informacji o cenach transferowych przekazywanej Szefowi Krajowej Admiracji Skarbowej transferowych (dalej: „TPR”);

- Oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych.

Informacja o cenach transferowych – TPR

Podmiotami zobowiązanymi do przekazania Szefowi Krajowej Admiracji Skarbowej informacji o cenach są:

- podmioty zobowiązane do sporządzania lokalnej dokumentacji cen transferowych;

- polskie podmioty powiązane, które spełniają warunki do obowiązkowego sporządzania lokalnej dokumentacji cen transferowych, jednak są zwolnione z tego obowiązku ze względu na fakt, że nie korzystają ze zwolnień podatkowych i nie poniosły straty podatkowej.

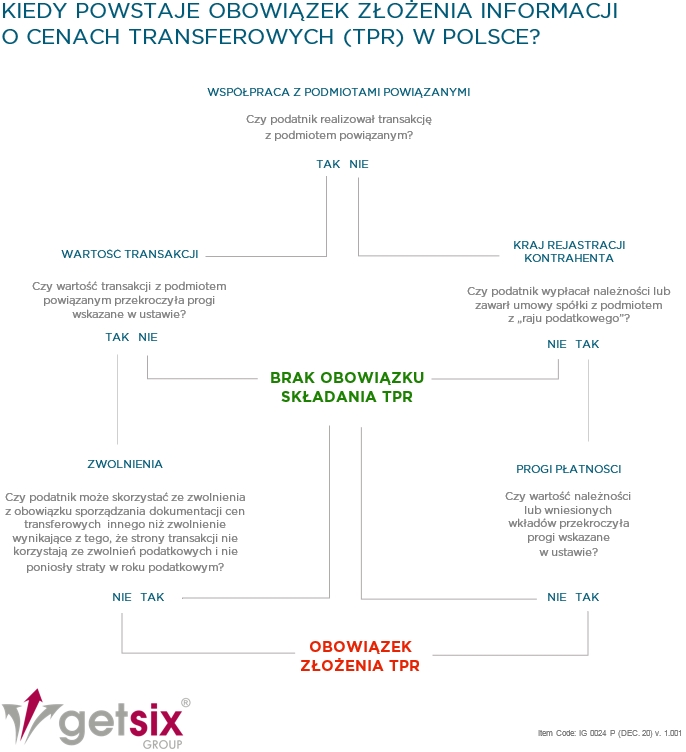

Dokonując oceny powstania obowiązku złożenia informacji TPR można skorzystać z następującego schematu graficznego:

Co obejmuje informacje TPR?

Informacja TPR obejmuje:

- dane identyfikacyjne podmiotu składającego informację oraz podmiotu, dla którego jest składana informacja;

- ogólne informacje finansowe podmiotu, dla którego jest składana informacja;

- informacje dotyczące podmiotów powiązanych i transakcji kontrolowanych;

- informacje dotyczące metod i cen transferowych.

Informację TPR można złożyć wyłącznie drogą elektroniczną na formularzu urzędowym.

Do kiedy złożyć informację o TPR?

Informację TPR należy złożyć w terminie:

- do końca dziewiątego miesiąca po zakończeniu roku podatkowego;

- w 2020 roku ze względu na COVID-19:

- do 31 grudnia 2020 r. – w przypadku, gdy termin upływa w okresie od dnia 31 marca 2020 r. do dnia 30 września 2020 r.

- termin ulega przedłużeniu o trzy miesiące w przypadku gdy termin wskazany powyżej w pkt a) upływa w okresie od 1 października 2020 r. do 31 stycznia 2021 r.

Kto wbrew obowiązkowi nie złoży w terminie właściwemu organowi informacji TPR podlega grzywnie w wysokości do 120 stawek dziennych. Stawka dzienna w 2020 roku wynosi od 86,67 zł do 34 668 zł.

Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych w Polsce

Kto musi złożyć oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych?

Podmiotami zobowiązanymi złożenia oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych są podmioty powiązane, które są obowiązane do sporządzenia lokalnej dokumentacji cen transferowych.

Gdzie należy złożyć oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych?

Oświadczenie składa się do urzędu skarbowego. Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych składa się za pomocą środków komunikacji elektronicznej.

Co zawiera oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych?

W oświadczeniu o sporządzeniu lokalnej dokumentacji cen transferowych podmiot powiązany oświadcza, że:

- sporządził lokalną dokumentację cen transferowych;

- ceny transferowe transakcji kontrolowanych objętych lokalną dokumentacją cen transferowych są ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane.

Oświadczenie podpisuje kierownik jednostki w rozumieniu ustawy o rachunkowości, podając pełnioną przez siebie funkcję, przy czym:

- oświadczenie składa i podpisuje każda z osób uprawnionych do reprezentacji – w przypadku gdy kilka osób spełnia kryteria kierownika jednostki albo nie jest możliwe określenie kierownika jednostki;

- nie jest dopuszczalne złożenie oświadczenia przez pełnomocnika.

Do kiedy należy złożyć oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych?

Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych należy złożyć w terminie:

- do końca dziewiątego miesiąca po zakończeniu roku podatkowego;

- w 2020 roku ze względu na COVID-19:

- do 31 grudnia 2020 r. – w przypadku, gdy termin upływa w okresie od dnia 31 marca 2020 r. do dnia 30 września 2020 r.

- termin ulega przedłużeniu o trzy miesiące w przypadku gdy termin wskazany powyżej w pkt a) upływa w okresie od 1 października 2020 r. do 31 stycznia 2021 r.

Kary

Kto wbrew obowiązkowi nie złoży w terminie oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych lub poświadczy w nim informacje niezgodne ze stanem rzeczywistym, podlega karze grzywny do 720 stawek dziennych.

Jeśli mają Państwo jakiekolwiek dodatkowe pytania dotyczące podatków lub potrzebują Państwo dalszych informacji, prosimy skontaktować się z Państwa osobą kontaktową, która przekaże Państwa zapytanie do Działu:

Tax & Legal Grupy getsix

Nasi wyspecjalizowani doradcy podatkowi pod przewodnictwem Pani Anety są do Państwa dyspozycji. Formularz kontaktowy znajdą Państwo na stronie getsix: LINK.

Zespół getsix®

***